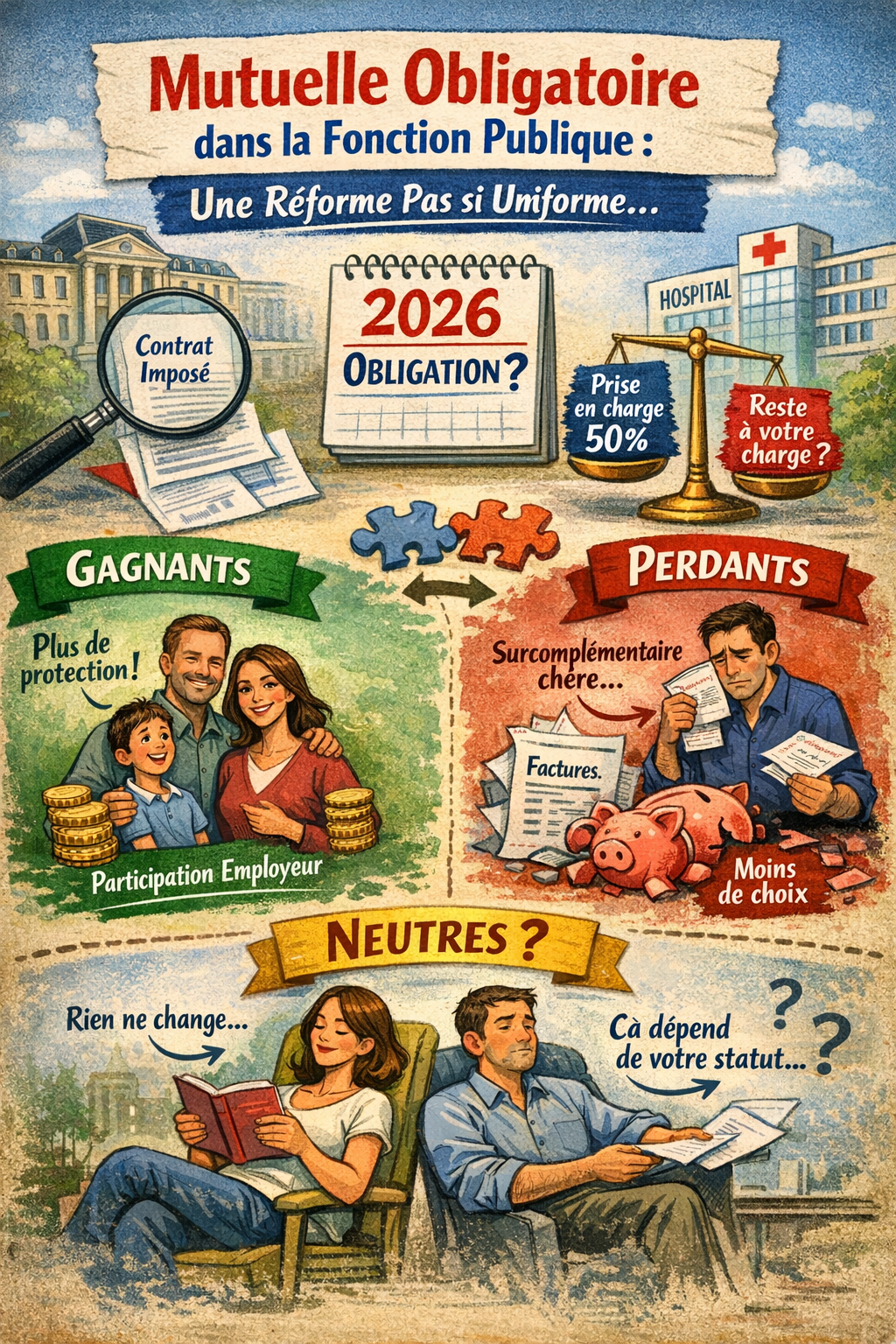

La mutuelle obligatoire dans la fonction publique n’est ni une révolution sociale, ni un piège généralisé. C’est une réforme utile pour certains agents, contraignante pour d’autres, et franchement neutre pour une partie non négligeable. Le problème, c’est qu’on la présente souvent comme une évidence alors qu’elle repose sur des mécanismes mal compris et des situations très différentes selon les profils.

Entre l’idée rassurante d’un alignement avec le privé et la réalité des contrats imposés, il y a un écart que peu d’articles prennent le temps d’explorer. La plupart se contentent d’annoncer l’obligation, le pourcentage de prise en charge et la date d’entrée en vigueur, sans se demander qui y gagne réellement.

La mutuelle est-elle vraiment obligatoire dans la fonction publique, ou seulement en apparence ?

À partir de 2026, le mot « obligatoire » va s’imposer dans tous les discours officiels. Pourtant, derrière cette affirmation simple se cachent des mécanismes juridiques et pratiques beaucoup plus fragmentés. Selon votre versant, votre employeur et votre situation personnelle, l’obligation n’a ni la même portée ni les mêmes conséquences.

2026 : une obligation uniforme… sur le papier seulement

La loi fixe une date commune, mais elle ne crée pas une expérience commune. Dans la fonction publique d’État, l’adhésion au contrat collectif sera effectivement imposée, avec sortie quasi automatique des contrats individuels. Dans la territoriale et l’hospitalière, l’obligation porte d’abord sur la participation financière de l’employeur, pas systématiquement sur l’adhésion elle-même. En pratique, deux agents soumis à la même réforme peuvent se retrouver avec des marges de choix totalement différentes, simplement parce que leur employeur n’a pas fait les mêmes arbitrages contractuels.

Pourquoi parler d’« obligation » masque des réalités très différentes selon les versants

Le terme entretient une confusion utile politiquement mais trompeuse pour l’agent. L’État centralise, négocie, impose. Les collectivités locales, elles, disposent encore de leviers comme la labellisation ou l’absence de contrat collectif santé. Résultat : certains agents territoriaux pourront continuer à choisir leur mutuelle tout en percevant une participation, quand des agents de l’État perdront toute latitude malgré une situation personnelle stable et optimisée. L’obligation n’est donc pas statutaire, elle est organisationnelle.

Ce que la réforme ne rend pas obligatoire, contrairement à une idée répandue

Contrairement à ce qui est souvent affirmé, la réforme n’impose ni une mutuelle unique à tous les fonctionnaires, ni un niveau de garanties homogène, ni l’interdiction définitive des contrats individuels. Elle n’oblige pas non plus à renoncer à toute stratégie personnelle de couverture. Les surcomplémentaires restent libres, les dispenses existent, et certains contrats individuels resteront éligibles à une participation employeur selon le versant. Le vrai changement n’est pas la disparition du choix, mais son déplacement vers des zones moins visibles, que peu d’agents identifient à temps.

La réforme PSC corrige-t-elle une injustice… ou en crée-t-elle de nouvelles ?

La réforme est présentée comme un rattrapage social. Dans les faits, elle redistribue surtout des avantages et des contraintes entre agents, sans toujours tenir compte des situations existantes. Ce qui ressemble à une avancée collective peut, selon le profil, devenir une régression individuelle.

L’alignement avec le privé : faux ami ou vraie convergence sociale

L’argument de l’alignement repose sur un raccourci. Dans le privé, la mutuelle obligatoire s’inscrit dans une relation salariale courte, avec une rotation élevée et des contrats standardisés. Dans la fonction publique, les carrières sont longues et les besoins évolutifs. Imposer un contrat collectif unique revient à figer des choix de couverture sur des durées où, statistiquement, les dépenses de santé explosent. La convergence est donc budgétaire pour l’employeur, pas nécessairement protectrice sur le cycle de vie de l’agent.

Agents déjà bien couverts : pourquoi certains vont perdre en liberté (et parfois en garanties)

Les agents ayant optimisé leur contrat individuel vont découvrir un effet peu commenté. Le contrat collectif devient obligatoire même s’il est objectivement moins adapté. Le gain de la participation employeur peut être annulé par des plafonds de remboursement plus bas ou par des exclusions implicites sur certains postes lourds. La seule échappatoire passe alors par une surcomplémentaire intégralement à charge, ce qui transforme une réforme censée réduire le reste à charge en simple déplacement de coûts.

Agents sans mutuelle aujourd’hui : le vrai public cible rarement assumé

La réforme vise avant tout les agents qui ont renoncé à toute complémentaire, souvent pour des raisons de budget immédiat. Pour eux, l’obligation joue un rôle disciplinaire assumé mais rarement formulé. La participation employeur agit comme un déclencheur psychologique plus que comme une aide massive. Le panier minimal couvre les soins courants mais laisse persister des angles morts importants. L’amélioration est réelle, mais limitée aux usages standards, sans répondre aux situations médicales complexes qui justifiaient justement l’absence de mutuelle auparavant.

Fonction publique d’État : pourquoi l’obligation va surtout bouleverser les mieux informés

Dans la fonction publique d’État, la réforme ne cible pas les agents mal couverts. Elle heurte d’abord ceux qui avaient compris le système et l’avaient utilisé à leur avantage. L’obligation collective va moins corriger des manques que neutraliser des stratégies individuelles devenues incompatibles avec le nouveau cadre.

La fin du contrat individuel optimisé : un choc silencieux pour les agents stratèges

Les agents qui avaient ajusté leur mutuelle à leur âge, leur situation familiale ou leurs dépenses récurrentes vont perdre un levier clé. À partir de l’adhésion obligatoire, le contrat individuel devient inutile sur le socle santé et non cumulable. La participation employeur compense rarement cette perte de finesse. Le vrai choc vient du fait que l’agent n’arbitre plus entre cotisation et couverture, il subit un équilibre décidé pour une population moyenne qui ne correspond souvent à personne en particulier.

Panier ministériel : quand deux agents de l’État n’auront pas la même « obligation »

L’obligation n’est pas nationale, elle est ministérielle. Chaque ministère négocie son propre panier de garanties, avec des niveaux très variables sur l’optique, le dentaire ou l’hospitalisation. Deux agents de l’État, au même indice et avec les mêmes besoins, peuvent se retrouver avec des restes à charge radicalement différents. Cette hétérogénéité est peu visible mais elle rend toute comparaison globale trompeuse, y compris sur le fameux “50 % pris en charge”.

Surcomplémentaire : solution ou coût caché que personne n’annonce

La surcomplémentaire est présentée comme une option de confort. En réalité, elle devient souvent une nécessité pour retrouver un niveau de remboursement antérieur. Or elle n’est ni mutualisée, ni subventionnée. L’agent paie seul un contrat qui corrige les angles morts du panier collectif. Le paradoxe est clair : une réforme censée simplifier la couverture santé crée un empilement contractuel plus coûteux pour les profils exigeants, sans aucune visibilité sur le coût total réel.

Fonction publique territoriale : obligation déguisée ou liberté sous conditions ?

Dans la territoriale, la réforme est souvent mal lue parce qu’on la calque sur le modèle de l’État. Or le cœur du dispositif n’est pas l’adhésion, mais le financement. Cette différence ouvre des marges de manœuvre réelles pour les agents qui les identifient à temps.

Participation obligatoire ≠ adhésion obligatoire : une subtilité que peu exploitent

À partir de 2026, l’employeur territorial doit participer financièrement, mais il n’est pas toujours tenu d’imposer un contrat collectif santé. Tant qu’aucun accord local ne rend l’adhésion obligatoire, l’agent peut conserver son contrat individuel et percevoir une participation, sous réserve d’éligibilité. Cette mécanique crée une situation rare dans le paysage social français : une aide publique sans contrainte d’adhésion, à condition de comprendre les règles locales souvent mal expliquées.

Mutuelle labellisée : levier méconnu pour contourner le contrat collectif

La labellisation n’est pas un vestige administratif, c’est un outil stratégique. Elle permet à l’agent de choisir librement son assureur tout en bénéficiant de la participation de la collectivité. Beaucoup l’ignorent et basculent par réflexe vers le contrat collectif, parfois moins adapté. Le vrai enjeu est le calendrier : une fois un accord collectif signé avec adhésion obligatoire, la fenêtre de choix se referme, sans retour possible avant renégociation.

Prévoir la prévoyance avant la santé : l’angle mort qui change tout

Dans la territoriale, la prévoyance est déjà partiellement financée, contrairement à la santé. Or une incapacité ou une invalidité génère un impact financier immédiat, bien supérieur à la plupart des restes à charge médicaux. Les agents qui concentrent toute leur attention sur la mutuelle santé passent à côté du seul dispositif réellement différenciant. Optimiser la prévoyance avant la santé est souvent le meilleur arbitrage financier, même si ce n’est jamais mis en avant dans les discours officiels.

Fonction publique hospitalière : pourquoi l’obligation dépendra plus des accords locaux que de la loi

Dans l’hospitalière, la réforme PSC n’impose pas un basculement brutal. Elle crée un cadre, mais laisse aux établissements un pouvoir déterminant. Résultat, l’obligation réelle ne naîtra pas du texte national, mais des choix locaux souvent négociés loin des agents.

Contrat individuel éligible : une exception qui inverse la logique du collectif

Contrairement à une idée répandue, un agent hospitalier pourra percevoir une participation employeur tout en conservant un contrat individuel, à condition qu’il soit solidaire et responsable. Cette possibilité renverse la logique classique du collectif imposé. Elle permet de maintenir des couvertures adaptées à des situations personnelles lourdes, mais elle disparaît dès qu’un accord local rend l’adhésion collective obligatoire. Le piège est temporel : beaucoup d’agents perdront ce droit sans l’avoir utilisé.

Accord collectif : le vrai déclencheur de l’obligation, rarement anticipé

La loi n’impose pas automatiquement l’adhésion. C’est l’accord collectif d’établissement qui transforme la participation en obligation. Une fois signé, il s’applique à tous, indépendamment de l’ancienneté ou de la couverture existante. Ce basculement est souvent présenté comme technique, alors qu’il modifie durablement la protection sociale des agents. Ne pas suivre les négociations locales revient à subir la réforme, sans possibilité d’arbitrage individuel.

Agents de nuit et métiers exposés : des besoins peu compatibles avec les paniers standards

Les paniers collectifs sont construits sur des profils moyens. Or les agents de nuit, les soignants exposés ou les métiers à pénibilité élevée présentent des risques spécifiques, notamment en hospitalisation longue et en arrêts répétés. Ces besoins sont mal couverts par des garanties standardisées, qui privilégient les soins courants. L’obligation peut alors produire un effet paradoxal : une couverture officiellement renforcée mais moins protectrice sur les risques réellement encourus.

Les dispenses : un mythe administratif ou une vraie stratégie à court terme ?

Les dispenses sont souvent présentées comme des exceptions théoriques. En pratique, elles constituent l’un des rares leviers d’ajustement pour les agents pris entre une réforme rigide et une situation personnelle déjà stabilisée. Encore faut-il en comprendre les limites exactes.

Dispense temporaire : comment gagner du temps sans perdre d’argent

La dispense liée à un contrat individuel en cours permet de différer l’adhésion au collectif pendant une durée limitée. Ce délai n’est pas anodin. Il peut servir à amortir une cotisation déjà payée, à attendre la fin d’un traitement lourd ou à préparer une surcomplémentaire adaptée. Le point clé est que la dispense n’est pas renouvelable indéfiniment. Elle doit être utilisée comme une stratégie de transition, pas comme une échappatoire durable.

Ayant droit : l’arbitrage couple souvent mal calculé

Être couvert comme ayant droit du conjoint paraît rationnel, mais le calcul est souvent biaisé. Le contrat principal n’est pas toujours dimensionné pour deux adultes, et les plafonds peuvent être partagés. De plus, l’agent dispensé renonce généralement à la participation employeur. Le gain apparent disparaît vite dès qu’un soin lourd survient. L’arbitrage doit se faire sur le reste à charge réel, pas sur la cotisation affichée.

CSS et CDD : des cas marginaux… mais décisifs pour certains profils

La dispense pour bénéficiaires de la CSS ou pour certains CDD est rarement évoquée car elle concerne peu d’agents. Pourtant, pour les profils concernés, elle change tout. Elle permet d’éviter une cotisation supplémentaire alors que la couverture de base est déjà intégrale ou temporaire par nature. Le risque est surtout administratif : un changement de statut mal anticipé peut entraîner une adhésion automatique non souhaitée, avec des effets financiers immédiats.

Ce que la réforme ne dit jamais sur le coût réel pour l’agent

La réforme met en avant un pourcentage rassurant, mais elle évite soigneusement de parler de la base sur laquelle ce calcul s’applique. Or c’est là que se joue l’impact financier réel pour l’agent, bien loin des annonces officielles.

50 % pris en charge… sur quel prix de référence exactement ?

La participation employeur ne s’applique pas à votre cotisation réelle, mais à un tarif de référence fixé par le contrat collectif. Si vous choisissez des options ou des renforts, ils restent intégralement à votre charge. Dans certains ministères ou collectivités, le tarif de base est volontairement bas pour contenir le coût employeur, ce qui réduit mécaniquement l’effet de la prise en charge. Le 50 % devient alors un pourcentage théorique, sans lien direct avec la dépense finale.

Cotisation standard vs besoins réels : qui subventionne qui

Les contrats collectifs reposent sur une mutualisation large. Les agents jeunes et peu consommateurs de soins financent indirectement les profils plus exposés. C’est un choix politique assumé, mais rarement explicité. Pour les agents aux besoins spécifiques, le panier standard est souvent insuffisant, ce qui impose des renforts non subventionnés. Résultat paradoxal : les agents les plus coûteux pour le système paient souvent plus que prévu, malgré la participation employeur.

Quand la réforme augmente le reste à charge malgré la participation employeur

Dans certains cas, l’agent paie moins de cotisation mais davantage de soins non remboursés. Les plafonds collectifs, souvent inférieurs à ceux des contrats individuels haut de gamme, déplacent le coût vers le reste à charge. L’effet est invisible à court terme, mais brutal lors d’un soin lourd ou récurrent. La réforme ne renchérit pas toujours la cotisation, mais elle peut augmenter le coût global de la santé, ce qui est rarement anticipé par les agents.

Mutuelle obligatoire : subir ou optimiser ?

L’obligation n’est pas un verdict, c’est un cadre. Certains agents vont y gagner sans effort, d’autres vont perdre en silence, surtout s’ils découvrent les règles une fois le contrat imposé. L’optimisation consiste moins à “chercher la meilleure mutuelle” qu’à choisir le bon niveau d’exposition au risque.

Les trois profils d’agents pour lesquels l’obligation est une opportunité

Les agents sans complémentaire ou avec une couverture minimale vont bénéficier d’un saut immédiat de protection, parce que le socle collectif supprime l’arbitrage “je paie ou je renonce”. Les agents qui couvrent aussi un conjoint et des enfants verront souvent la facture baisser si le contrat collectif propose une tarification familiale plus douce que leur contrat individuel, ce qui arrive plus souvent qu’on ne le croit. Les agents ayant des soins réguliers mais prévisibles gagnent aussi, car le collectif est conçu pour lisser les dépenses courantes. Dans ces cas, le vrai gain n’est pas le 50 %, c’est la fin de la sélection tarifaire individuelle.

Ceux pour qui elle sera clairement perdante (et pourquoi)

Les perdants typiques sont les agents qui avaient construit une couverture sur mesure, notamment en dentaire lourd, optique haut de gamme ou dépassements d’honoraires. Ils risquent de payer une cotisation similaire pour des plafonds plus bas, puis de devoir ajouter une surcomplémentaire. Autre profil à risque : l’agent seul, peu consommateur, qui subit une mutualisation défavorable et ne “récupère” jamais sa cotisation. Enfin, les agents avec un parcours de soins atypique vont constater que le collectif protège bien le standard mais moins bien l’exception. La perte n’est pas toujours sur la cotisation, elle est sur le coût total lors du premier gros soin.

Les décisions à prendre avant l’entrée en vigueur pour ne pas subir en 2026

Le moment décisif n’est pas l’adhésion, c’est la période juste avant, quand les choix sont encore réversibles. Il faut d’abord mesurer son exposition réelle aux restes à charge en regardant ses dépenses des deux dernières années, pas ses intuitions. Ensuite, il faut identifier si son employeur va imposer un contrat collectif ou seulement financer une couverture éligible, car cette différence détermine votre marge de manœuvre. Enfin, si une surcomplémentaire risque d’être nécessaire, la préparer en amont évite de la souscrire dans l’urgence, souvent au mauvais prix et au mauvais niveau de garantie.

Questions fréquentes

Peut-on refuser la mutuelle obligatoire pour des raisons médicales ou personnelles ?

Non, les raisons médicales ou les préférences personnelles ne constituent pas des motifs de dispense recevables. La logique de la réforme est collective et impersonnelle. Seuls des cas strictement encadrés ouvrent droit à une dispense, comme une couverture existante temporaire ou un statut spécifique. Penser que son état de santé justifie un refus est une erreur fréquente qui conduit souvent à une adhésion automatique par défaut, sans possibilité de recours a posteriori.

Que devient la mutuelle actuelle lors du passage au contrat collectif ?

Elle n’est pas résiliée automatiquement. L’agent doit effectuer lui-même les démarches de résiliation, en respectant les délais contractuels. Beaucoup se retrouvent à payer deux mutuelles pendant plusieurs mois faute d’anticipation. Le point critique est le calendrier : une résiliation mal synchronisée peut annuler tout le gain de la participation employeur la première année.

La mutuelle obligatoire couvre-t-elle aussi la famille de l’agent ?

Pas systématiquement, et rarement dans des conditions optimales. Le contrat collectif prévoit souvent des extensions familiales, mais à des tarifs qui ne bénéficient pas de la participation employeur. Pour certains foyers, notamment avec un conjoint actif déjà bien couvert, rattacher la famille au contrat collectif est financièrement défavorable. La mutuelle obligatoire est pensée pour l’agent, pas pour le foyer.

Quel impact sur les agents proches de la retraite ?

Pour les agents en fin de carrière, l’enjeu n’est pas seulement le niveau de garantie, mais la continuité après le départ à la retraite. Les contrats collectifs prévoient en général une portabilité limitée ou coûteuse. Un agent à quelques années de la retraite peut se retrouver contraint de changer de mutuelle deux fois en peu de temps. Anticiper la sortie du dispositif est aussi important que l’entrée.

Que se passe-t-il en cas de mobilité ou de changement d’employeur public ?

La mutuelle obligatoire ne suit pas l’agent. Chaque employeur public a son propre dispositif PSC. En cas de mutation, de détachement ou de changement de versant, l’agent peut perdre son contrat collectif et devoir en intégrer un nouveau, avec des garanties et des coûts différents. Cette discontinuité est rarement prise en compte, alors qu’elle peut provoquer des périodes de couverture inadaptée ou des doublons coûteux.