Le crédit auto « fonctionnaire » n’est ni une arnaque, ni un passe-droit automatique. Il peut être intéressant dans certains cas précis, et parfaitement inutile dans d’autres. Le problème, c’est qu’il est presque toujours présenté comme un avantage statutaire évident, alors que son intérêt dépend beaucoup moins du mot fonctionnaire que de votre situation réelle : stabilité effective, trajectoire de carrière, projets à venir.

Ce décalage entre l’image vendue et l’usage concret explique pourquoi tant d’agents signent des crédits corrects… mais pas optimisés. Les comparatifs classiques parlent de taux, de durée, de formalités, et passent à côté de l’essentiel : ce que la banque regarde vraiment, et ce que vous sacrifiez parfois sans le voir.

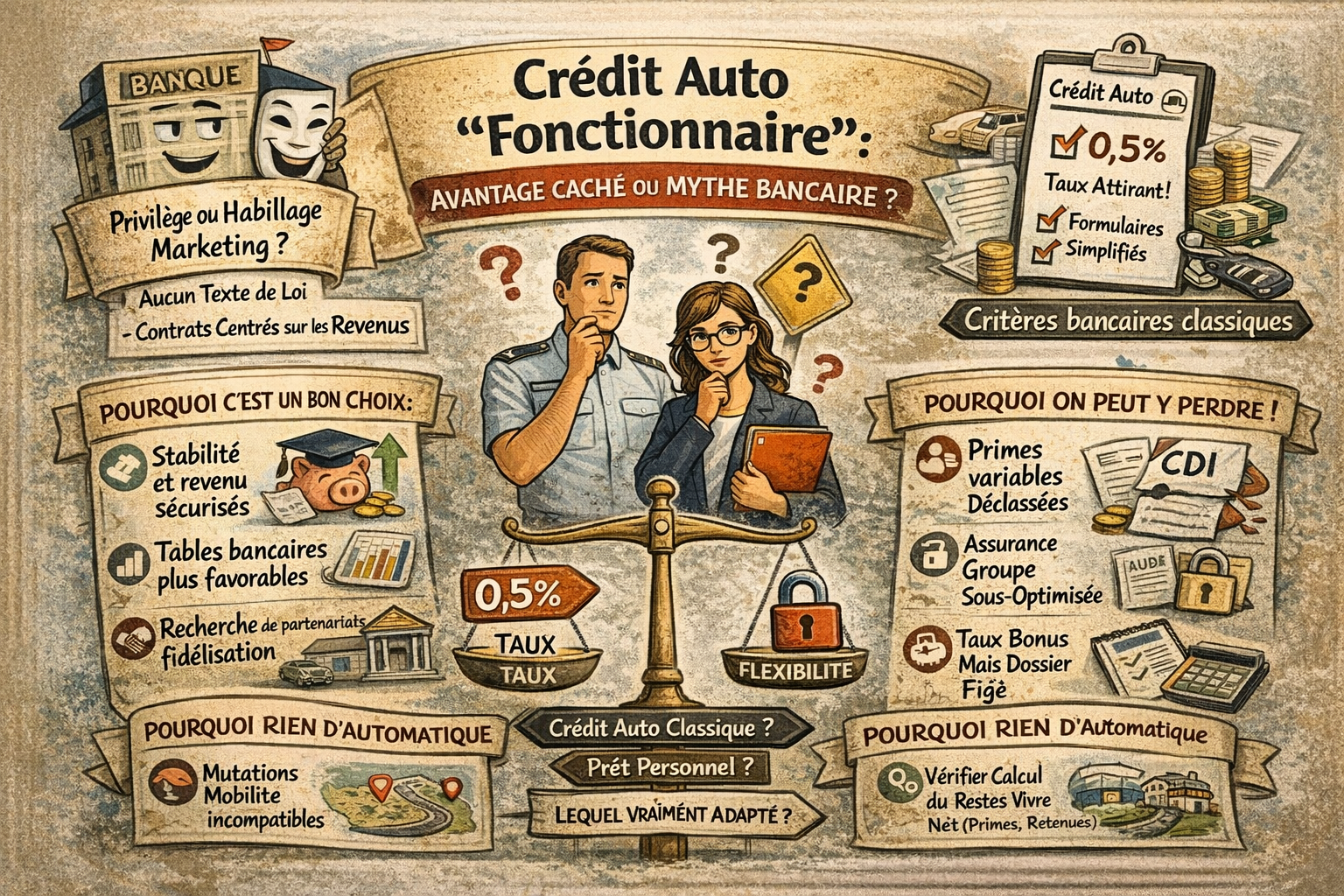

Le “crédit auto fonctionnaire” existe-t-il vraiment ou est-ce un mythe marketing bancaire ?

Le terme est partout, mais la réalité est plus banale que la promesse. Il ne s’agit pas d’un privilège statutaire formalisé, plutôt d’un habillage commercial autour de critères de risque bien connus. Comprendre ce décalage évite de négocier sur de faux leviers.

Pourquoi aucun texte de loi ne prévoit un prêt auto réservé aux fonctionnaires

Aucun dispositif légal, réglementaire ou statutaire ne crée un droit spécifique au crédit auto pour les agents publics. Ni le Code de la consommation ni les textes propres à la fonction publique ne distinguent un prêt “fonctionnaire” d’un autre. La banque n’accorde donc jamais un crédit parce que vous êtes fonctionnaire, mais parce que votre profil entre dans ses grilles internes. La confusion vient du vocabulaire utilisé par les établissements, qui laissent entendre une reconnaissance officielle là où il n’y a qu’une appréciation privée du risque. Parler de “crédit auto fonctionnaire” n’a aucune valeur juridique, uniquement commerciale.

Comment les banques recréent artificiellement une offre “fonctionnaire” sans produit dédié

Les établissements ne conçoivent pas un produit distinct, ils ajustent des paramètres existants. Même contrat, même moteur de calcul, mais une pondération différente sur certains critères. Revenus réputés stables, faible probabilité de rupture de contrat, historique bancaire souvent plus lisse. Résultat, le taux proposé peut baisser marginalement, ou les exigences de garanties être allégées. L’offre “fonctionnaire” sert surtout à capter un public identifié comme rentable et peu risqué. Le contrat signé reste strictement identique à celui d’un salarié du privé au profil comparable.

Ce que change réellement le statut public dans un scoring bancaire (et ce qui ne change pas)

Le statut public n’est jamais un bonus automatique, c’est un facteur de neutralisation du risque. Il rassure sur la continuité du revenu, mais n’efface ni un endettement élevé ni une mauvaise tenue de compte. Un titulaire très endetté sera moins bien noté qu’un contractuel en CDI privé avec un reste à vivre confortable. À l’inverse, certaines situations pourtant courantes dans la fonction publique pénalisent le scoring sans être expliquées aux agents : primes non garanties, changements d’affectation fréquents, ou perspectives de disponibilité. La banque évalue un flux de revenus, pas un statut, et c’est souvent là que le malentendu commence.

Être fonctionnaire suffit-il encore à obtenir un meilleur taux auto en 2025 ?

La promesse d’un taux automatiquement plus bas pour les agents publics repose sur une réalité dépassée. Les banques raisonnent désormais en données fines, pas en statuts. Résultat, certains fonctionnaires très stables paient plus cher que prévu, pendant que d’autres profils passent mieux que prévu.

Pourquoi la titularisation pèse moins qu’avant face aux nouveaux algorithmes de risque

La titularisation rassurait quand l’analyse du risque était surtout humaine. En 2025, les décisions passent d’abord par des moteurs algorithmiques qui privilégient la régularité des flux observés sur les comptes. Un titulaire avec des découverts récurrents ou une épargne inexistante sera dégradé, même avec un emploi garanti. À l’inverse, un profil jugé “statutairement moins sûr” mais financièrement propre peut obtenir un meilleur taux. La sécurité de l’emploi est devenue un critère secondaire, pas un déclencheur de décote.

Stagiaire, contractuel, titulaire : les écarts réels de traitement sur un crédit auto

La différence ne se joue pas là où on l’imagine. Un stagiaire proche de titularisation, avec des revenus nets constants et peu de charges, est souvent traité comme un titulaire de fait. Un contractuel en CDD long ou renouvelé depuis plusieurs années passe parfois mieux qu’un titulaire récemment muté. Ce qui pénalise vraiment, ce sont les situations perçues comme transitoires sans visibilité. La banque classe les dossiers par stabilité observable, pas par grade administratif.

Le facteur décisif ignoré : le reste à vivre net après primes et retenues spécifiques

Le point aveugle de nombreux agents est le calcul réel du reste à vivre. Les banques retraitent souvent les primes, indemnités et heures supplémentaires quand elles ne sont pas garanties. Elles intègrent en revanche les retenues statutaires incompressibles. Résultat, le revenu “retenu” peut être bien inférieur au revenu perçu. Un fonctionnaire peut croire être confortable et apparaître limite dans le scoring, uniquement à cause de cette réécriture silencieuse des chiffres.

Crédit affecté ou prêt personnel : le mauvais réflexe qui coûte cher aux agents publics

Le crédit auto affecté est souvent présenté comme le choix rationnel et sécurisé. Dans les faits, il enferme parfois inutilement le fonctionnaire dans un cadre rigide, alors que d’autres montages offrent plus de marge et moins de coûts cachés.

Pourquoi le crédit auto “affecté” n’est pas toujours l’option la plus protectrice

La protection du crédit affecté repose sur un lien juridique entre le prêt et la vente. Utile sur le papier, elle devient fragile dès que l’achat se déroule sans incident formel. Une livraison conforme, même tardive, suffit à verrouiller le contrat. En cas de défaut mécanique ultérieur ou de litige commercial classique, le crédit continue. Beaucoup d’agents surestiment cette protection et sous-estiment la rigidité du montage, notamment l’impossibilité de réaffecter les fonds ou de renégocier sans frais.

Dans quels cas un prêt personnel donne plus de pouvoir de négociation au fonctionnaire

Un prêt personnel non affecté permet de négocier le prix du véhicule comme un acheteur comptant. Cette position change le rapport de force chez le concessionnaire, surtout sur l’occasion ou les fins de série. Côté banque, le dossier est évalué uniquement sur le profil financier, sans dépendre d’un bon de commande. Pour un fonctionnaire au revenu stable, cette liberté se traduit souvent par un coût global plus bas, malgré un taux facial parfois légèrement supérieur.

Annulation de la vente : protection réelle ou fausse sécurité juridique ?

L’annulation automatique n’est pas aussi simple qu’elle est souvent présentée. Elle suppose une non-réalisation claire et documentée de la vente. Un retard, un changement de véhicule ou une livraison partielle ne suffisent pas toujours. Dans certains cas, l’agent se retrouve avec un crédit actif et un contentieux à gérer séparément. La sécurité du crédit affecté est binaire et conditionnelle, alors que beaucoup l’imaginent totale.

Assurance emprunteur : le levier le plus sous-exploité par les fonctionnaires

Sur un crédit auto, l’assurance est souvent signée par automatisme. Chez les agents publics, ce réflexe coûte cher et protège parfois mal, car les contrats standards sont pensés pour des salariés exposés à des risques différents.

Pourquoi l’assurance groupe est presque toujours surdimensionnée pour un agent public

Les assurances proposées par défaut couvrent largement le risque de perte d’emploi, peu pertinent pour un fonctionnaire titulaire. Pourtant, cette garantie est intégrée dans le prix global. L’agent paie donc pour un risque quasi inexistant, sans bénéficier d’un ajustement réel sur les garanties utiles. Le coût de l’assurance peut représenter une part disproportionnée du crédit auto, surtout sur des durées longues, sans gain de sécurité correspondant.

Maladie longue durée, CLM, CLD : ce que les contrats standards ne couvrent pas correctement

Les contrats classiques indemnisent souvent sur la base d’une incapacité totale de travail, avec des délais de franchise mal adaptés aux régimes publics. Or, en CLM ou CLD, la rémunération baisse progressivement sans toujours déclencher l’indemnisation prévue. Résultat, une période grise où le crédit reste dû mais la couverture ne joue pas pleinement. Beaucoup de fonctionnaires découvrent ces limites après coup, lorsque la protection devient théorique.

Comment économiser sans fragiliser sa protection statutaire

La vraie marge consiste à sélectionner une assurance individuelle calibrée sur le statut public. En supprimant les garanties inutiles et en renforçant celles liées à l’invalidité ou à la perte de revenus partielle, le coût baisse tout en améliorant la couverture réelle. Changer d’assurance en cours de prêt est possible et souvent rentable, à condition d’aligner précisément les garanties avec les mécanismes statutaires.

Taux d’endettement à 35 % : règle intangible ou simple seuil psychologique ?

Le seuil des 35 % est présenté comme une barrière infranchissable. En pratique, il sert surtout de repère marketing. Les banques raisonnent autrement, et les fonctionnaires sont parfois les premiers à se tromper dans leurs propres calculs.

Pourquoi certains fonctionnaires passent à 40 % sans le savoir

Le taux affiché au moment de la simulation n’est pas toujours celui retenu lors de l’analyse finale. Les banques recalculent les charges en intégrant des éléments que l’agent ne comptabilise pas, comme certains crédits internes, pensions ou retenues statutaires. À l’inverse, elles peuvent minorer des revenus jugés variables. Un dossier peut basculer au-dessus de 40 % sans modification apparente du budget, simplement par retraitement bancaire.

Le rôle caché des primes, NBI et indemnités non garanties

Toutes les primes ne sont pas traitées à égalité. Celles qui ne sont pas inscrites comme permanentes peuvent être intégralement exclues du revenu retenu. La NBI, pourtant régulière, est parfois plafonnée ou partiellement prise en compte. Ce retraitement crée un écart entre revenu perçu et revenu analysé. Beaucoup de fonctionnaires pensent être largement sous les 35 %, alors que la banque les place déjà en zone tendue.

Arbitrer crédit auto vs logement de fonction : un calcul rarement fait

Un logement de fonction ou une indemnité logement modifie profondément le reste à vivre, mais pas toujours dans le bon sens. Certaines banques neutralisent cet avantage car il est lié à l’affectation et non garanti dans le temps. Le crédit auto est alors évalué comme si cette aide n’existait pas. Ne pas anticiper cette neutralisation peut bloquer un projet auto ou renchérir le taux, même avec un budget mensuel confortable.

Acheter neuf, occasion ou LOA quand on est fonctionnaire : l’arbitrage mal posé

Le choix du mode d’acquisition est souvent raisonné en mensualité. Pour un fonctionnaire, cette approche est incomplète, car la stabilité du statut peut à la fois ouvrir des options… et en fermer d’autres à moyen terme.

Pourquoi la stabilité statutaire favorise parfois la LOA… et parfois l’interdit

La LOA séduit les profils jugés stables, car elle sécurise le paiement des loyers sur la durée. Un titulaire en poste fixe coche souvent les cases. Le problème apparaît dès qu’une mobilité est probable. Mutation, détachement ou changement de zone géographique compliquent la restitution ou la revente anticipée. La même stabilité qui facilite l’accès à la LOA devient un handicap si la trajectoire de carrière n’est pas figée.

Le piège budgétaire des loyers faibles mais longs

Des loyers bas donnent l’illusion d’un effort maîtrisé. Sur cinq ou six ans, le coût cumulé dépasse souvent celui d’un crédit classique, sans constitution de valeur intermédiaire. Pour un agent public, cette charge longue pèse durablement sur la capacité d’emprunt future. Un crédit auto se termine, une LOA peut repousser un projet immobilier sans qu’on s’en rende compte.

Revente, mutation, mobilité : le coût invisible des choix automobiles

Un véhicule acheté en crédit peut être revendu à tout moment, quitte à solder le prêt. Une LOA enferme dans un calendrier contractuel rigide. En cas de mutation non anticipée, les pénalités ou frais de remise en état deviennent un coût sec. Ce risque est rarement chiffré au départ, alors qu’il est fréquent dans les carrières publiques.

Mutations, détachements, disponibilité : les situations que les banques redoutent

Les banques aiment la stabilité théorique, mais redoutent les changements concrets. Or, les carrières publiques en sont remplies. Ces situations, mal anticipées, peuvent fragiliser un crédit auto pourtant validé sur le papier.

Pourquoi une mutation peut bloquer un crédit auto déjà pré-accordé

Un pré-accord repose sur une photographie du dossier à un instant donné. Une mutation modifie plusieurs paramètres d’un coup : employeur payeur, lieu de résidence, parfois niveau indemnitaire. La banque rouvre alors l’analyse pour vérifier la continuité des revenus. Un changement d’affectation peut suffire à suspendre le déblocage des fonds, même sans baisse de salaire, simplement par prudence interne.

Disponibilité et congés sans solde : comment sécuriser son dossier en amont

Ces périodes sont assimilées à une interruption volontaire de revenus. Même prévues statutairement, elles inquiètent les prêteurs. La clé est de les rendre visibles et bornées. Une date de reprise écrite, une épargne de sécurité démontrée et un effort de mensualité limité réduisent fortement le risque de refus. Cacher un projet de disponibilité est plus pénalisant que de l’annoncer clairement.

Astuces contractuelles pour éviter une renégociation forcée

Certains contrats prévoient des clauses de modulation ou de report d’échéances, rarement mises en avant lors de la signature. Les négocier dès l’origine coûte peu et protège en cas d’évolution de carrière. Cette flexibilité contractuelle est souvent plus décisive qu’un micro-écart de taux, surtout dans des parcours professionnels mobiles.

Organismes “spécialisés fonctionnaires” : vraie valeur ajoutée ou simple intermédiaire ?

Ces organismes bénéficient d’une image de partenaires naturels des agents publics. Leur intérêt est réel dans certains cas précis, mais loin d’être systématique. Les considérer comme incontournables est souvent une erreur d’analyse.

Ce que font réellement la BFM, la CASDEN, le CSF par rapport aux banques classiques

Ils n’inventent pas un autre crédit. Ils adaptent les règles internes à des parcours qu’ils connaissent bien. Lecture plus fine des bulletins de salaire publics, tolérance sur certaines primes, meilleure compréhension des mobilités. En revanche, les fonds proviennent souvent de partenaires bancaires traditionnels. La différence se joue dans l’analyse du dossier, pas dans la mécanique du prêt.

Quand ces organismes sont imbattables… et quand ils sont hors-jeu

Ils excellent sur les profils atypiques pour une banque classique mais cohérents dans la fonction publique. Débuts de carrière, périodes transitoires, mobilité encadrée. À l’inverse, sur un dossier simple et très propre, ils sont parfois plus chers ou moins rapides. Leur valeur augmente quand votre situation sort des cases standards, pas quand elle y entre parfaitement.

Le critère clé pour choisir : taux facial ou flexibilité statutaire ?

Un taux légèrement plus bas n’a aucun intérêt si le contrat est rigide. Possibilité de report d’échéances, modulation, tolérance en cas de changement de statut font souvent la différence. Pour un agent public, la souplesse contractuelle pèse plus lourd que quelques dixièmes de point, surtout sur une carrière mobile.

Simulation en ligne : pourquoi 90 % des fonctionnaires la font mal

Les simulateurs donnent une impression de précision, mais ils sont conçus pour capter des leads, pas pour refléter une analyse bancaire réelle. Chez les fonctionnaires, cet écart est encore plus marqué à cause des spécificités de rémunération et de statut.

Les champs volontairement simplifiés qui faussent le résultat

Les simulateurs regroupent souvent toutes les primes dans une seule case ou les traitent comme du revenu fixe. En réalité, la banque les retraitera ou les exclura partiellement. Même chose pour le statut professionnel, réduit à une catégorie grossière. Un résultat “accepté” en ligne peut être refusé en étude finale sans que la situation ait changé, uniquement parce que les données ont été simplifiées.

Ce qu’il faut toujours recalculer manuellement

Le reste à vivre réel après charges incompressibles et retenues statutaires n’est presque jamais calculé correctement. Ajouter soi-même une marge de sécurité permet d’anticiper le verdict réel. Recalculer avec un revenu prudent et des charges maximisées donne une vision beaucoup plus fiable que le chiffre affiché par le simulateur.

Comment utiliser une simulation comme outil de négociation, pas comme verdict

La simulation sert à cadrer, pas à conclure. Présenter plusieurs scénarios de durée et de mensualité permet de discuter les conditions, pas de subir l’offre. Un fonctionnaire qui arrive avec ses propres chiffres et hypothèses reprend l’avantage dans l’échange, là où la plupart se contentent d’accepter le premier résultat.

Crédit auto et stratégie patrimoniale du fonctionnaire : la question jamais posée

Le crédit auto est souvent pensé comme une décision isolée. Pour un fonctionnaire, il s’inscrit pourtant dans une trajectoire longue où chaque engagement pèse sur les projets futurs, même quand les mensualités paraissent confortables.

Pourquoi un “bon” crédit auto peut dégrader un futur crédit immobilier

Un taux attractif et une mensualité faible masquent parfois un allongement de durée inutile. La banque immobilière regarde les engagements restants, pas leur coût initial. Un crédit auto encore actif réduit mécaniquement la capacité d’emprunt, même s’il est bien tenu. Un crédit auto “optimisé” à court terme peut devenir un frein majeur à l’achat immobilier, surtout si le calendrier n’a pas été anticipé.

L’impact sur la capacité d’emprunt à 5–7 ans

Les établissements projettent la situation à moyen terme, pas seulement à la date de la demande. Un crédit auto souscrit aujourd’hui peut encore peser dans cinq ans, au moment clé d’un projet immobilier ou d’un changement de situation familiale. Ce poids futur est rarement simulé, alors qu’il conditionne le montant finançable bien plus que le taux du prêt auto lui-même.

Quand il vaut mieux retarder l’achat du véhicule malgré un taux attractif

Repousser l’achat permet parfois de solder un autre crédit, de renforcer l’apport ou de sécuriser une mutation. Le gain patrimonial dépasse alors largement l’économie de taux. Un bon timing vaut souvent plus qu’un bon taux, surtout dans des carrières où les revenus progressent mais les projets s’enchaînent.

Questions fréquentes

Un fonctionnaire peut-il obtenir un crédit auto sans apport personnel ?

Oui, mais l’absence d’apport est interprétée différemment selon le profil. Pour un agent public avec un reste à vivre confortable et une épargne de précaution visible, l’absence d’apport n’est pas bloquante. En revanche, sans épargne résiduelle après l’opération, la banque considère que tout aléa futur sera absorbé par le crédit. L’apport n’est pas exigé pour financer le véhicule, il sert surtout à prouver une capacité d’absorption du risque.

Les primes exceptionnelles ou rétroactives peuvent-elles aider à faire passer un dossier ?

Elles aident rarement, sauf si elles sont déjà intégrées de façon récurrente dans les flux bancaires. Une prime exceptionnelle versée une fois ne renforce pas durablement le dossier et peut même être ignorée. En revanche, une rétroactivité de traitement ou d’indemnité déjà perçue et stabilisée peut améliorer l’analyse si elle alimente l’épargne. Ce n’est pas le montant qui compte, mais sa répétabilité démontrée.

Un crédit auto en couple est-il plus facile à obtenir quand un seul conjoint est fonctionnaire ?

Pas systématiquement. La banque analyse le foyer comme une unité de risque. Si le conjoint du privé a une situation instable ou déjà chargée en crédits, cela peut neutraliser l’effet rassurant du statut public. À l’inverse, un conjoint avec des revenus réguliers mais modestes peut améliorer le reste à vivre global. Le statut du fonctionnaire ne compense pas un déséquilibre du foyer, il s’additionne ou se dilue selon les cas.

Les banques tiennent-elles compte des perspectives d’évolution salariale dans la fonction publique ?

Très peu. Les grilles indiciaires, avancements et changements de grade sont connus mais rarement projetés dans le calcul. La banque raisonne sur des revenus constatés, pas sur des droits futurs. Un avancement prévu dans deux ans n’améliore pas un dossier aujourd’hui. Les perspectives de carrière sont visibles pour l’agent, pas monétisables pour la banque.

Peut-on renégocier un crédit auto fonctionnaire plus facilement qu’un autre crédit ?

La renégociation dépend davantage du comportement de remboursement que du statut. Un crédit bien tenu, avec une baisse de risque perçue, est plus facilement ajustable. En revanche, les montants et durées des crédits auto limitent souvent l’intérêt économique d’une renégociation. La vraie marge de manœuvre se situe à la signature, pas après, surtout sur des prêts de courte ou moyenne durée.